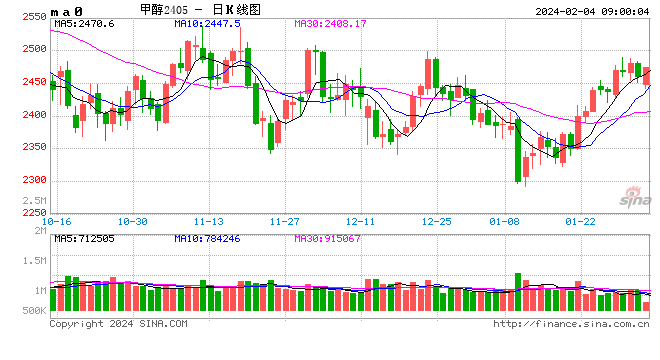

2024年2月3日 能化-甲醇

短期港口货紧支撑,中期供需仍有宽松预期

观点概述:

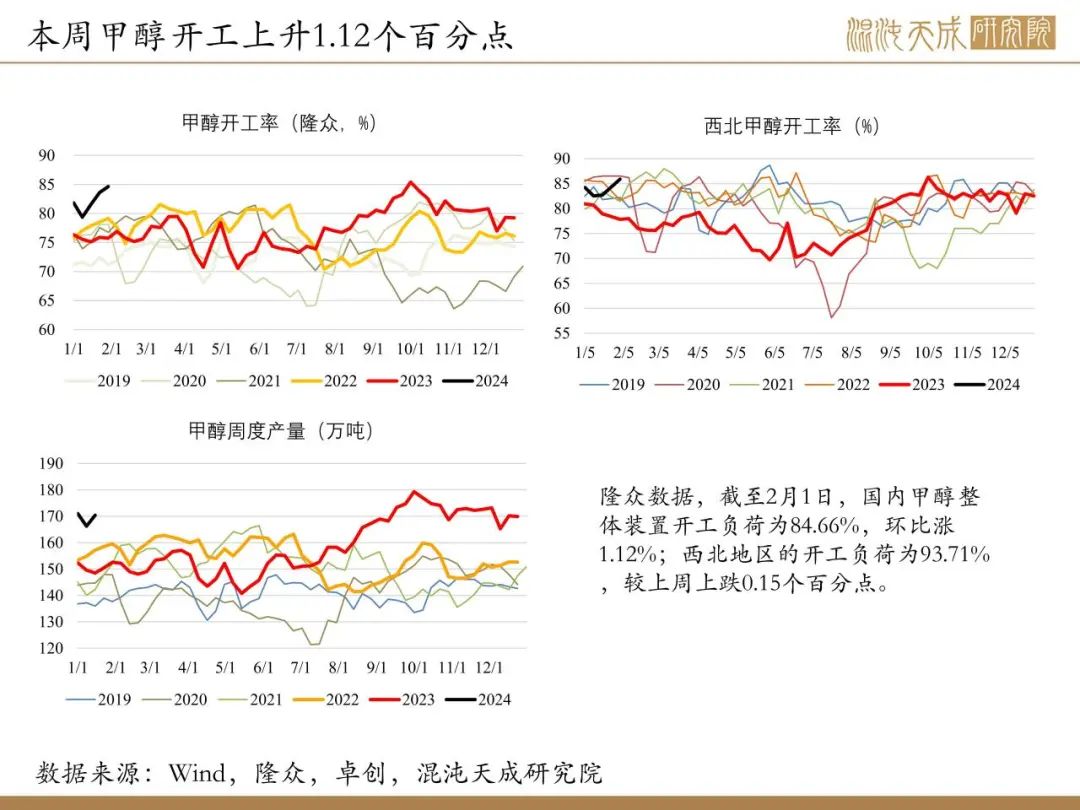

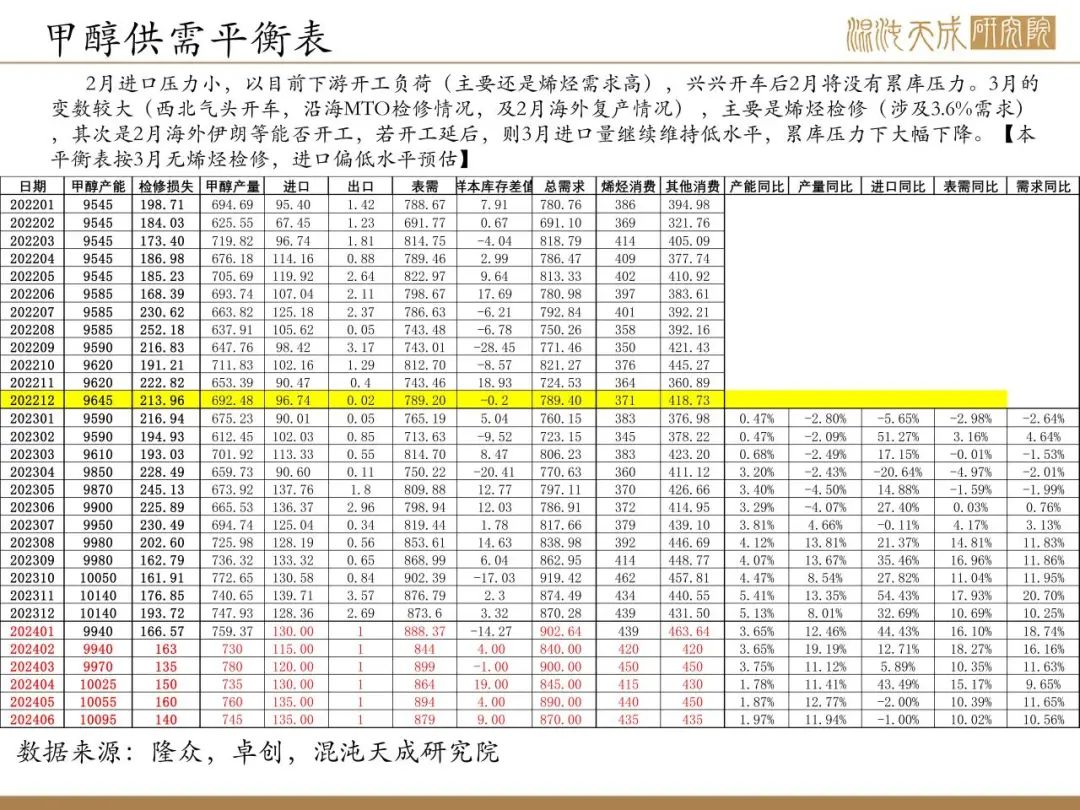

供给:

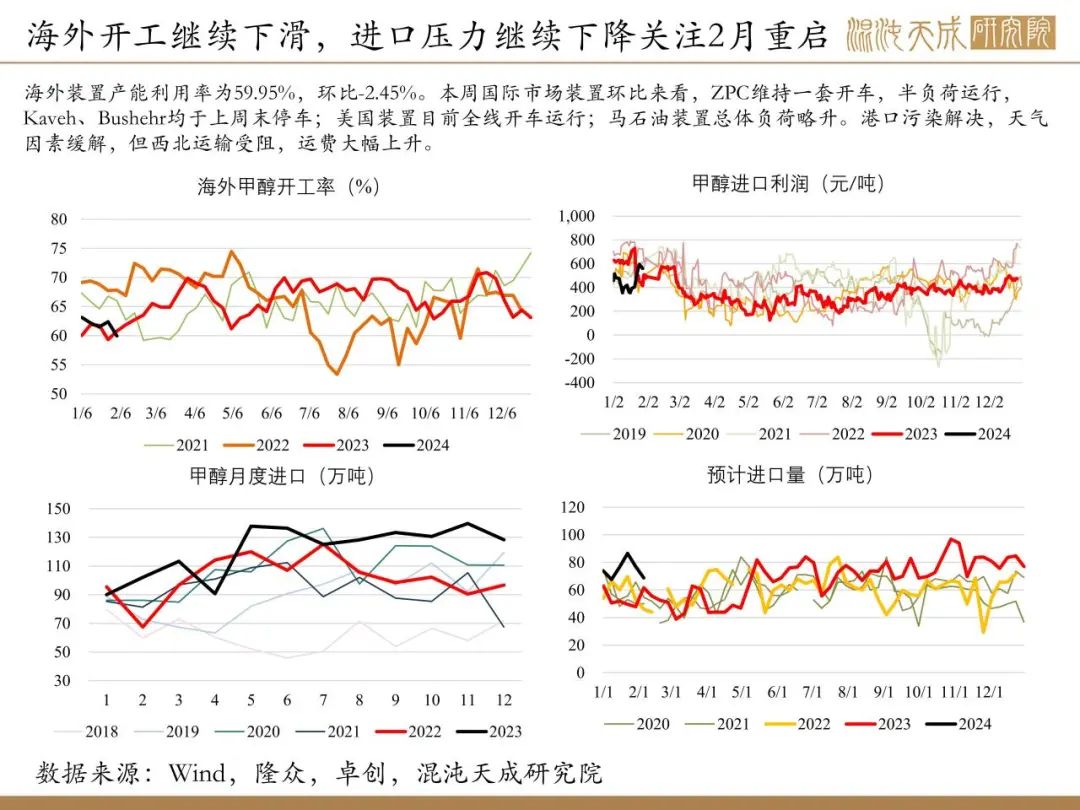

截至2月1日,国内甲醇整体装置开工负荷为84.66%,环比涨1.12%;西北地区的开工负荷为93.71%,较上周上跌0.15个百分点。年前预计90万吨装置复产;2月底预计开工再升2.5个百分点。海外装置产能利用率为59.95%,环比-2.45%,主要是伊朗两套大装置继续停车。

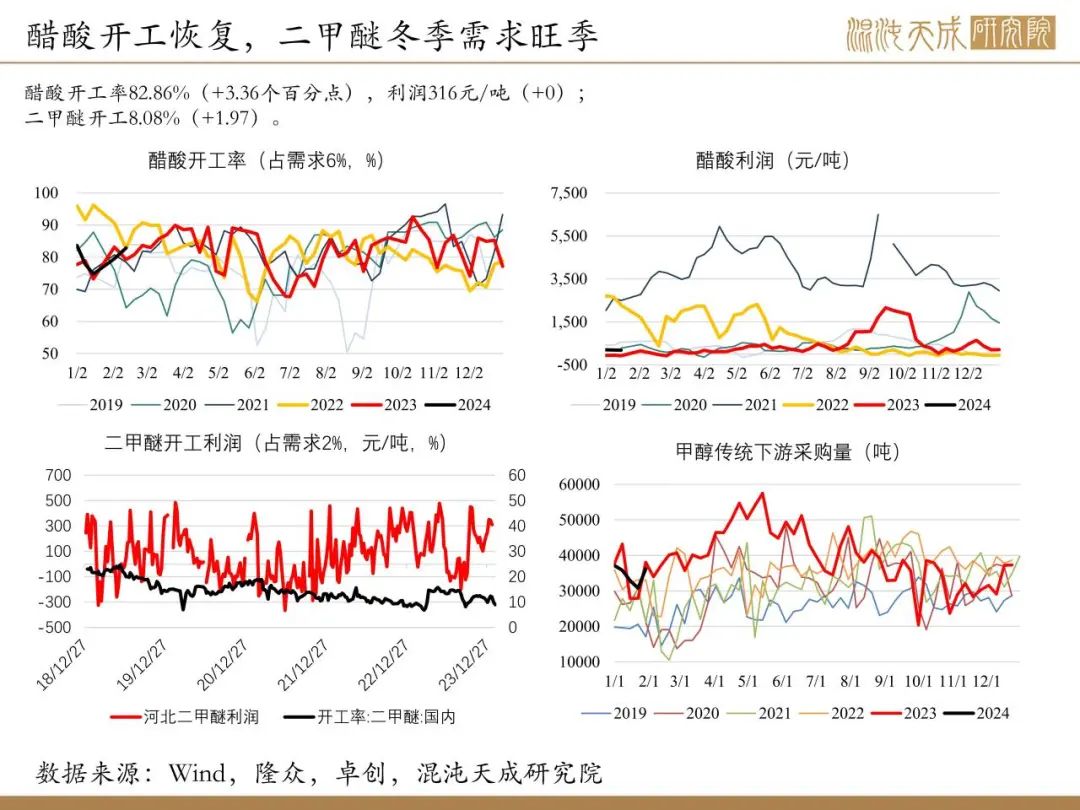

需求:

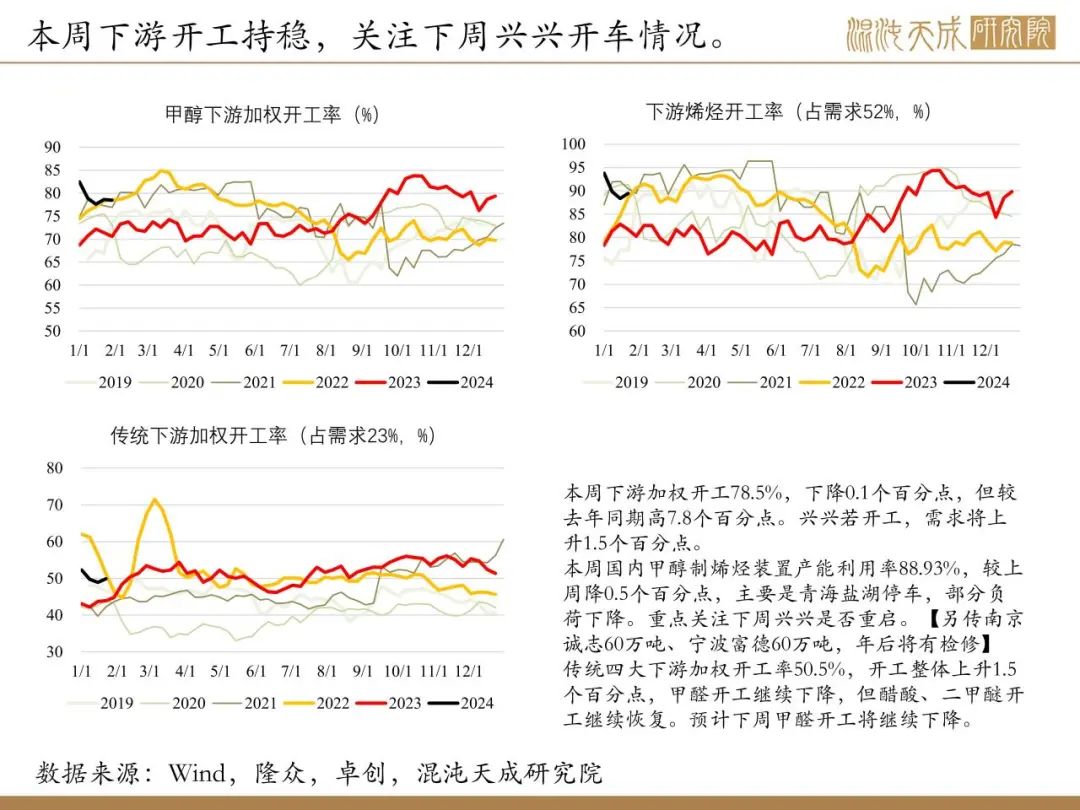

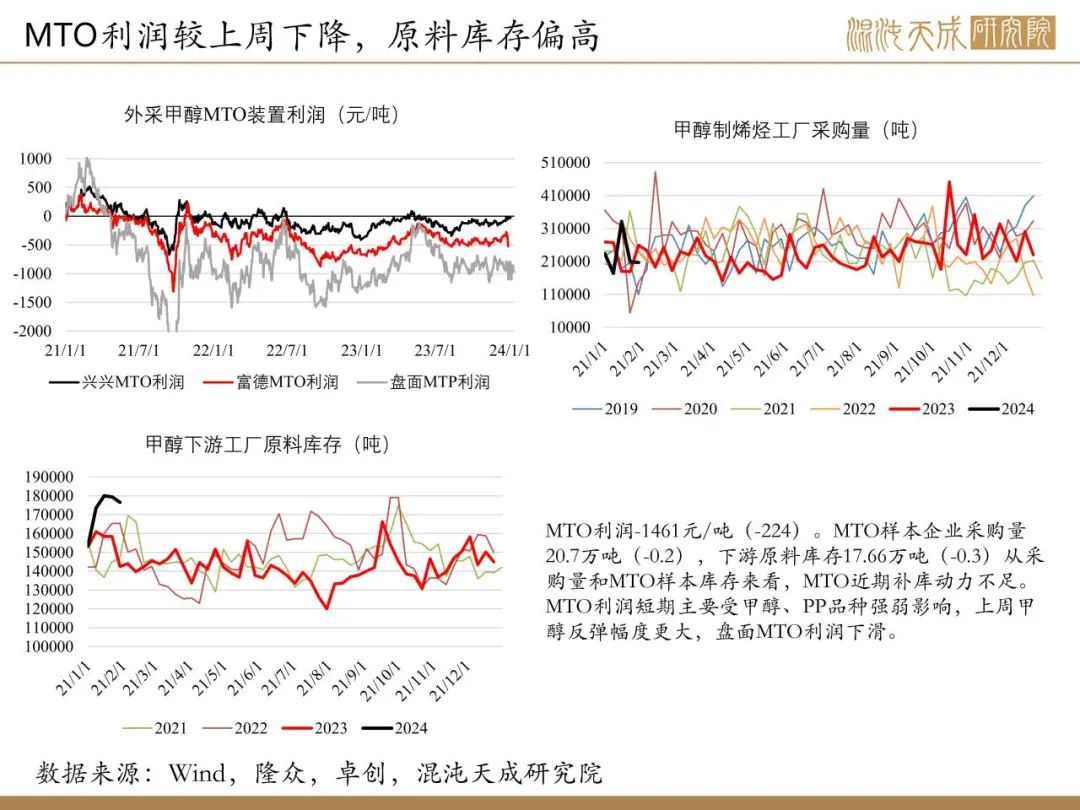

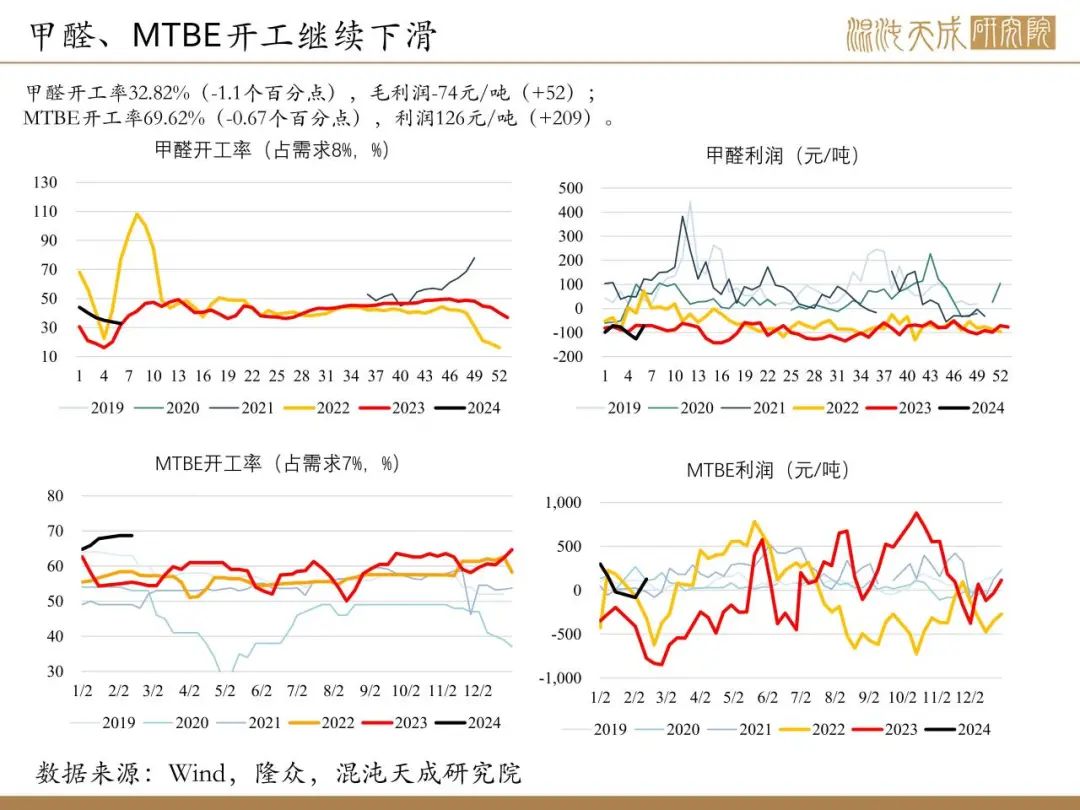

本周下游加权开工78.5%,下降0.1个百分点,但较去年同期高7.8个百分点。兴兴若开工,需求将上升1.5个百分点。其中甲醇制烯烃装置产能利用率88.93%,较上周降0.5个百分点,主要是青海盐湖停车,部分负荷下降。重点关注下周兴兴是否重启。【另传南京诚志60万吨、宁波富德60万吨,年后将检修】传统四大下游加权开工率50.5%,开工整体上升1.5个百分点,甲醛开工继续下降,但醋酸、二甲醚开工继续恢复。预计下周甲醛开工将继续下降。

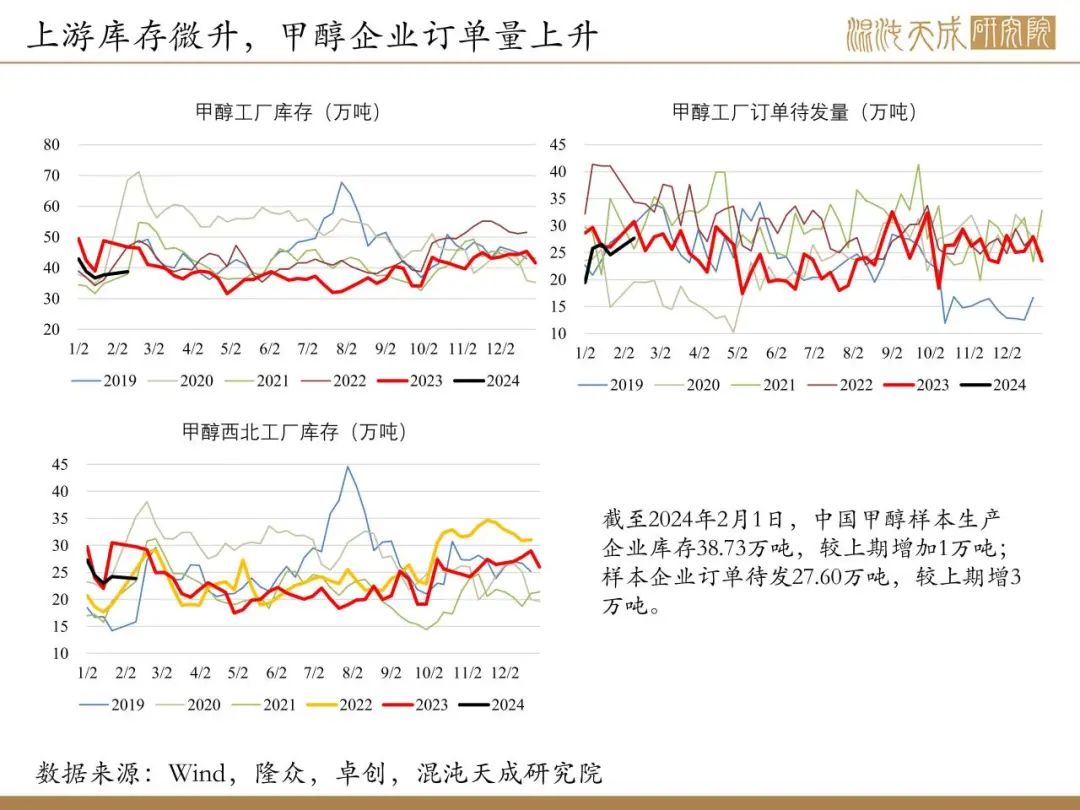

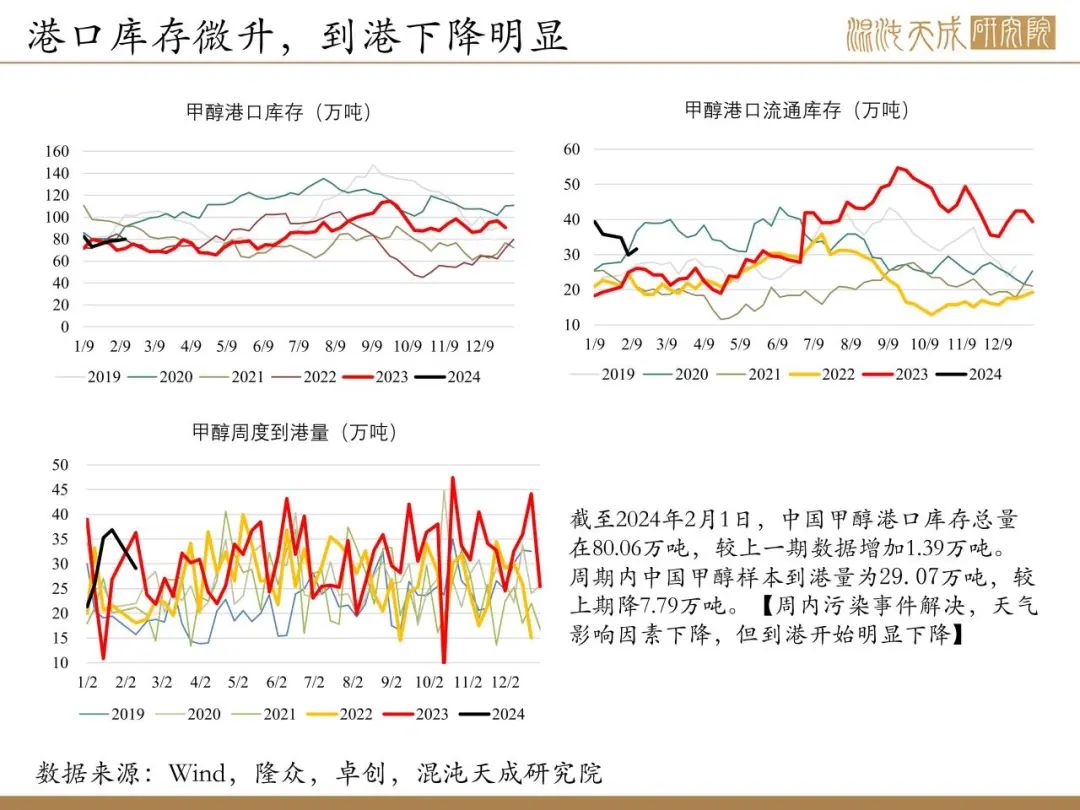

库存:

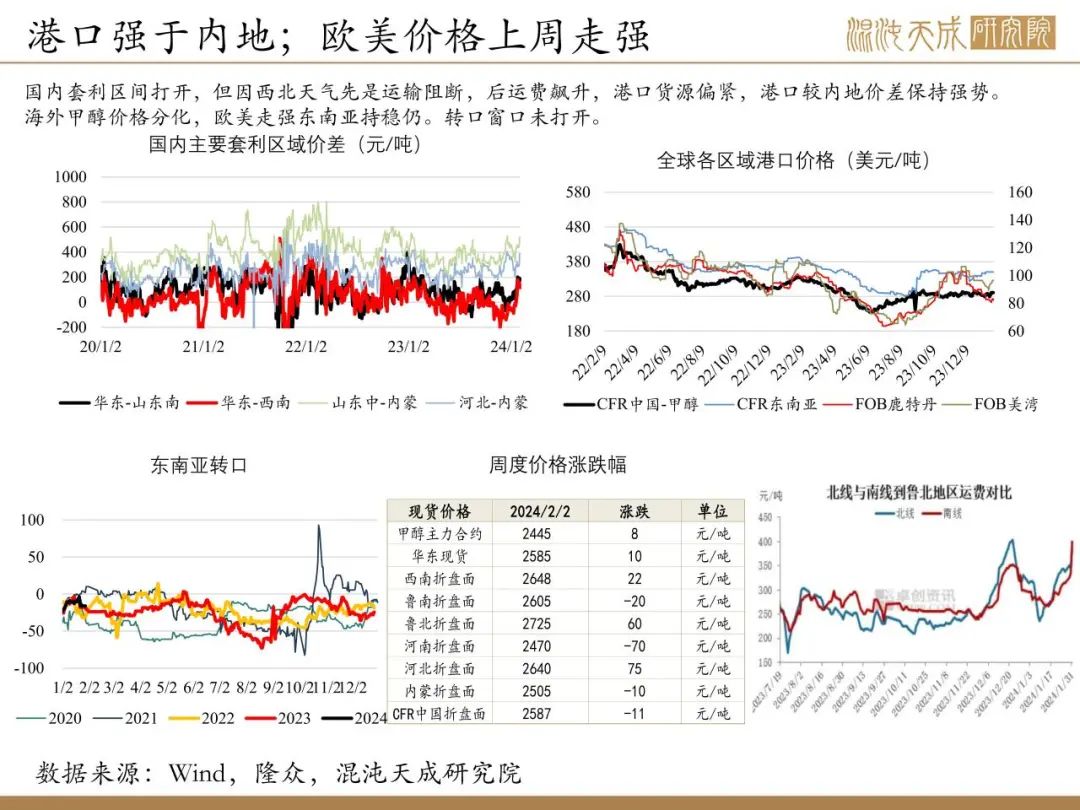

截至2月1日,中国甲醇样本生产企业库存38.73万吨,较上期增加1万吨;港口库存80.06万吨,较上一期数据增加1.39万吨。周内污染事件解决,天气影响因素下降,但到港开始明显下降。

结论:

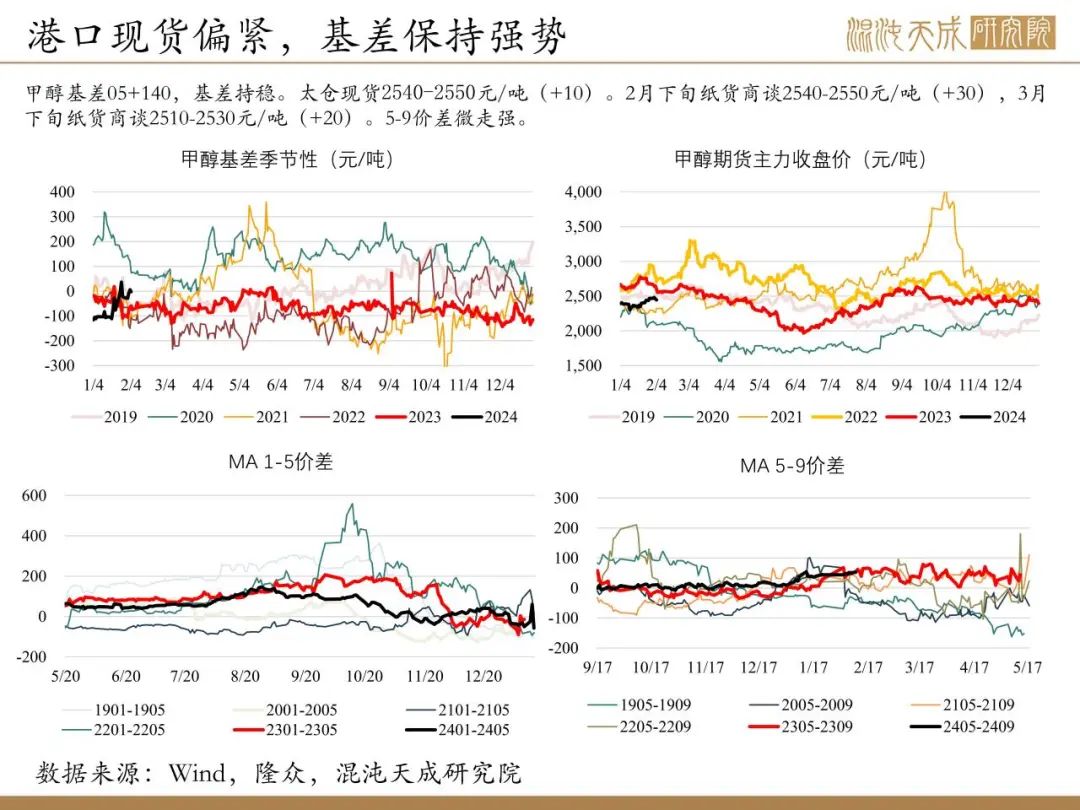

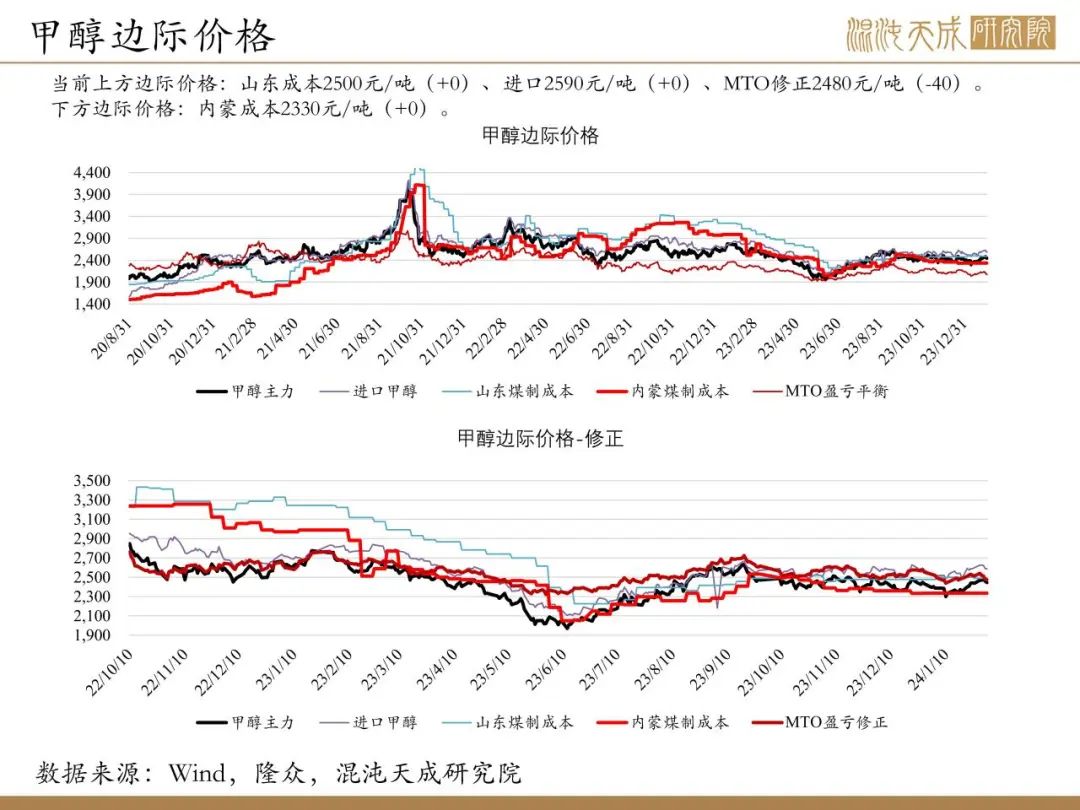

甲醇自身供需偏弱,但矛盾还需累积,特别2月累库压力转小。在库存压力不大情况下,为煤炭定中枢、供需定区间格局。近期上端开工逐步回升,但港口事件叠加下游烯烃重启、负荷提升,供需压力放缓。当前市场煤炭端持稳,港口在近期西北运输受阻、事件频发、烯烃提负荷、集中补库叠加下,无库存压力,港口基差大幅走强。下周兴兴开车后,至2月供需无矛盾无累库压力,只是当前估值偏高,中期年后压力较大(煤炭、西北气头复产 2.5%供应,MTO检修 3.5%需求预期),但也需要兑现。甲醇上边际目前在2480附近,只能反弹试空思路。

下周关注点:宏观情绪、煤炭走势、港口到港卸货情况

风险提示:

能源、煤炭价格大幅变化;MTO装置异动;冬季运输、卸货

能化组:

田大伟